四月以来,机器人板块再次成为市场关注度明显提升的方向之一。表面上看,这一轮行情是由消息面的密集催化推动的免费配资开户,但如果把近期产业变化放在一起看,会发现本轮机器人板块反弹,背后并不只是“消息更多了”,而是越来越多变化开始共同指向产业量产落地本身。

一、机器人板块出现了哪些值得重视的新变化?

1、海外巨头量产信号明确,从“小批量验证”走向“大规模制造”

对于人形机器人来说,“能做出来”和“能量产”是两个命题。正因如此,近期最受关注的产业变化,是特斯拉Optimus V3量产进程的实质性推进。4月下旬,特斯拉披露Optimus V3预计将于年中亮相,并在7-8月启动正式投产。与此同时,弗里蒙特工厂已开始将原有的Model S与Model X产线改造为Optimus专属产线,供应链已逐步进入备货状态,核心零部件订单逐步释放。

从产业视角看,作为全球人形机器人最重要的风向标之一,特斯拉凭借其在动力电池、电机电控、AI芯片上的垂直整合能力,以及大规模制造经验,有望率先实现百万台级年产量,推动行业逐步从小批量验证迈向“1-10”新阶段。

除了特斯拉之外,Figure、1X等海外厂商也在同步推进产品迭代和产线验证,全球人形机器人产业正式迈向商业化量产临界点。

2、资本化进程提速,二级市场定价锚即将出现

随着量产落地在即,国内本体厂商在资本市场也迎来了关键突破。上交所公告显示,宇树科技科创板IPO将于6月1日上会,若顺利过会,或将成为A股人形机器人板块新的催化。招股书披露,宇树科技2025年全年营收约17.08亿元,同比增长335.36%,扣非后净利润约6亿元,同比增长674.29%。公司此次拟募资42.02亿元,将全部投向智能机器人模型、本体研发与制造基地建设。

继宇树之后,云深处、乐聚智能先后启动IPO进程,智元、银河通用、智平方等多家机器人公司也已完成股改,国内厂商的资本化进程正在加速推进。这一趋势意义不只是打通融资渠道,头部企业密集登陆资本市场,将首次为国产机器人产业链确立二级市场定价锚,整个板块也将进一步扩容,本体厂商及零部件、大模型及环境感知等软硬一体核心技术方向的市场关注度有望持续升温。

3、应用场景逐步打开,走向真实生产力

供给侧在成熟,需求侧也在打开,这是近期板块的另一个重要变化。

5月下旬,Figure开展了一场不间断直播测试,三台 Figure 03 接替连续作业,200小时分拣了约25万件包裹,平均2.8秒/件,中途未曾出现任何停机现象。在单一重复性任务上,其人形机器人的作业效率已基本接近人类操作者水平,且耐力远超人类。对于真实的工厂部署来说,关注的重点不在于“能不能完成动作”,而是能否在无人介入的情况下连续稳定运行,并具备可维护、可工程化的系统能力。相比单次展示,24H连续自主运行的表现更接近工厂导入的实际考核标准。

更具产业意义的是,4月国家电网印发《2026年具身智能发展规划》,其中包含500台人形机器人,采购金额达25亿元,重点聚焦电力巡检、带电作业、应急救援、仓储物流四大场景。这是国内迄今为止最大单笔集采订单,意味着人形机器人不再局限于数据采集与科研,而是转向验证真实需求、真实生产力阶段。特别是在电力系统这类对稳定性、安全性和执行精度要求极高的场景中,一旦落地验证跑通,后续向工业制造、能源运维等更多B端场景扩散的路径将更加清晰。长期来看,家庭陪伴、居家服务、养老辅助等C端场景同样值得关注。

二、机器人板块行情有延续性吗?

今年以来,机器人板块经历了几个月的连续回调,逐渐进入反弹区间。很多投资者关心现在是否是合适的上车节点?板块的行情还有没有延续性?

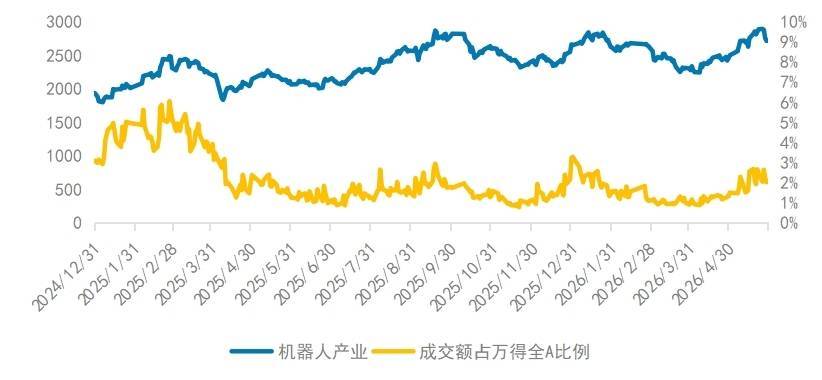

从市场情绪和资金关注度来看,我们可以将国证机器人产业指数成交额占全A股成交额的比重作为一个较为直观的观察指标。可以看到,2025年以来该指标最低通常会维持在1%左右,截至目前,在经历了一轮反弹之后,这一占比仍然只有2%左右,而今年年初的高点一度超过3%。这表明经过前期的深度调整,机器人板块的估值、情绪和交易拥挤度均已较高位明显回落,当前位置的配置性价比正逐步显现。

图1:国证机器人产业指数占全A成交额比例

数据来源:Wind免费配资开户,截至2026年5月29日。以上仅为对国证机器人产业指数占全A成交额比例的客观展示,不代表相关基金产品业绩表现,不预示指数及相关基金产品未来表现,不作为投资收益保证和投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从市场主线看,机器人正逐步具备承接AI资金扩散的条件。过去一段时间,AI行情主要集中在GPU、光模块、服务器、数据中心等算力基础设施方向,而随着这些环节被充分定价,市场开始寻找下一阶段更具落地空间的赛道。作为AI从“数字世界”走向“物理世界”的重要载体,机器人恰好位于这一延伸路径上:它一端连接大模型、感知与决策能力,另一端对应丝杠、减速器、伺服、传感器等制造业链条,既有科技属性,也有制造属性,如果市场风险偏好能够持续,它将有望承接成长资金从AI基础设施向AI终端应用的扩散。

与此同时,近期产业层面的积极变化也在持续强化这一逻辑。无论是量产进程推进、资本化提速,还是应用场景从展示走向真实部署,都表明机器人产业趋势正在变得更可跟踪,也让市场对板块中长期空间的认知进一步提升。

三、如果看好机器人产业,如何更高效布局?

对于投资者朋友们而言,机器人产业链长、技术路线复杂、细分环节多,想要直接选择单一个股进行择时并不容易。尤其是在行业仍处于走向规模化生产的阶段,单一公司的订单节奏和竞争格局比较难跟踪。

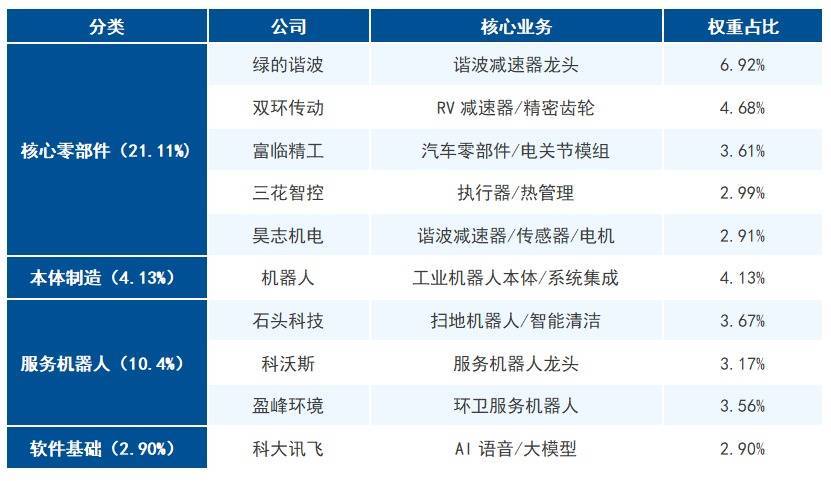

相比之下,通过指数工具布局机器人产业链,往往是更高效的方式。当前的一大核心驱动在于特斯拉订单落地,有望对国内核心零部件的需求形成直接拉动。机器人ETF易方达(159530,联接基金A/C:020972/020973)跟踪国证机器人产业指数,相较中证机器人指数,其在编制方法上更聚焦机器人本体及核心零部件,二者能够获得更高的权重因子及权重上限,因此更有利于匹配特斯拉Optimus量产所带来的产业链景气上行机遇。

表1:国证机器人产业指数前十大成份股

数据来源:Wind,截至2026年5月29日

启泰网提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资股 美国得克萨斯州龙卷风致5人受伤

- 下一篇:没有了

相关文章

热点资讯